湖北破解創業融資難題 創業擔保余額躍居全國第一

湖北省通過創新融資擔保機制,有效破解了創業者面臨的融資難題,創業擔保貸款余額已躍居全國首位,成為推動區域創新創業的重要支撐力量。

一、融資擔保體系持續優化

湖北省建立了覆蓋全省的融資擔保網絡,通過政府引導、市場運作的方式,為小微企業、個體工商戶等創業主體提供信用增信服務。省融資擔保集團與各地市擔保機構形成聯動機制,顯著降低了創業者的融資門檻。

二、產品創新精準對接需求

針對不同創業階段的融資需求,湖北推出了"創業擔保貸""科技創新貸"等特色產品,建立了從初創期到成長期的全生命周期服務體系。特別是對高校畢業生、返鄉農民工等重點群體,提供了更加靈活的擔保方案。

三、數字化轉型提升服務效率

通過搭建線上融資擔保平臺,實現了業務申請、審核、放款的全流程線上化。大數據風控模型的運用,既提高了審批效率,又有效控制了風險,使得創業擔保業務實現了規模與質量的雙提升。

四、政策協同形成合力

湖北省將創業擔保與產業政策、人才政策等有機結合,形成了政策疊加效應。財政貼息、風險補償等配套措施的實施,進一步激發了金融機構開展創業擔保業務的積極性。

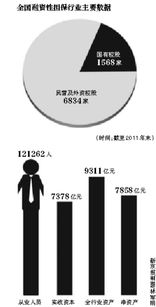

截至目前,湖北省創業擔保貸款余額已突破600億元,服務創業主體超過10萬戶,帶動就業近百萬人。這一成績的取得,標志著湖北在破解創業融資難題方面探索出了行之有效的路徑,為全國創業擔保體系建設提供了寶貴經驗。

如若轉載,請注明出處:http://www.laceky.cn/product/40.html

更新時間:2026-04-14 14:49:12